業界の課題")

〜車体整備業界が抱える課題〜

自動車修理業界の現在地(Ⅰ)社会的役割

5. 自動車整備業界の実態

ここでは自動車整備業界の現状を確認しておきたい。

整備工場数の推移についてはこちらで確認していただきたい。現在も分解整備業は全国に約9万軒あることはすでに記した。この内訳は、独立系の整備工場はもちろん、カーディーラーの工場、中古車販売会社の整備工場などもすべて含んだ数字であり、開業にあたっては、各地の整備振興会に登録しなければならない。

これに対し、国土交通省を関連行政庁とするタイヤ、電装品、車体整備は特殊三団体と呼ばれ、整備工場の増加とともに急増した。ただ、事故修理を担当する車体整備(鈑金塗装)業者は、道路運送車両法に基づいてはおらず、冒頭で分解整備業について触れたような要件に基づく許認可を受ける必要がなく、当然検査制度もない。車体整備士という国家(国土交通省)資格もあるものの、取得は業者の任意である。

そして車体整備業界には、特殊認定(特認)第1種、第2種工場という国家の定めた工場業者に対する資格はある。しかし、その資格自体で工場の格づけや提供するサービス品質の良さを示す基準とはなっていない。そのため近年は公的資格ではないものの、第三者機関が独自で高い基準の設備やスタッフの要件を設け、その審査を通過した工場には特定の資格を付与するケースも増えている。これも資格の有無が業界の基準として理解されている証左といえるだろう。

業界団体としては、国土交通省の関係団体である日本自動車車体整備協同組合連合会(日車協連)という中央組織がある。各都道府県単位で組合を組織し連合会が全国を束ねている。ただ、もともと組織に加わっていない県、脱退した県もある。かつて1990年頃には傘下の会員が全国で約1万1000社在籍していた。中には一つの県組合だけで600軒が在籍していた。しかし、現在は全国で4200社ほど(2021年度)に減少している。開業・廃業も登録する必要はなく、団体への加入も任意であるため、その数やその動向を定点的に知ることが難しく、市場全体の実態を極めて正確に把握することは困難といえる。

ただ、私が最近まで投稿していた出版社によれば、最近も漸減傾向にあるものの国内には業界の推計で3万軒程度と言われている。かつて、運輸省(現国土交通省)の方に聞いたが、団体として業界全体の2/3くらいが加盟している組織でなければ、国としては業界を代表する意見として判断することは難しいとのことだった。車体整備業界の総意として国に働きかける道は、民間の力で行うしかないのだろうか。

6. 下請け色の濃い車体整備

ここからは、整備業界における車体整備業を改めて深掘りしてみよう。

🔸言葉が伝える背景は・・

「車体整備」と一言でいっても実に多様である。日本語でも、作業それ自体を「鈑金・塗装」「事故車修理」と呼ぶことが多いが、「B & P=ボディ&ペイント)」、省略して「BP」などと呼んだりする。これらの言葉の意味も、その背景を少し説明してみると少し理解が膨らむかもしれない。

世界の言葉から見てみると、英語ではCollision Repair(コリジョン・リペア=事故によって衝突を受けた車両の修理)が広く用いられている。だが、まさに業界に定着している骨格から外板に至る一連の修正作業全体をBody Work(ボディ・ワーク=鈑金作業)といい、骨格を修理するFrame repair(フレーム修正)、Panel Beat(パネル・ビート)やSmash Repair(スマッシュ・リペア) と外板パネルを叩き出しする作業として、作業により使い分けたりする。一方塗装は、Paint Work(ペイント・ワーク=塗装作業)という広義の塗装作業が用いられる。参考までにドイツ語では、塗料のことをLacke und Farben(溶剤と色を意味する)といい素材を分けて称しているのも面白い。

工場名でもBody Shop(ボディショップ)という英語圏の言葉を取り入れているところは多い。ただ、Bodyという言葉が女性の身体を特定するようにイメージされるケースもみられ、徐々に使われなくなる傾向にあるようだ。

名称としてヨーロッパでは特に、 Carrosserie(カロッセリー)というフランス語、イタリア語でCarrozzeria(カロッツェリア)、ドイツ語ではKarozzerie(カロッツェリー)という微妙に国によってスペルは異なるものの、どれも同じ語源を持つ馬車の車体を意味するこの言葉を屋号に冠している工場を散見する。その名の通り、馬車につける車体を製作していた名残りを留めているからである。数十年前の国際会議でお会いした方は、「僕の工場は、コーチビルダー(Coach Builder)だったお爺さんが始めた」と話していたことを覚えている。英語のコーチビルダーも同じ馬車の車体を創る人だ。特に馬車用の車体から大型車の製作に転身した方は多かったようだ。

今でこそ自動車の全盛期であるが、工場の名称などからも、馬車から自動車に転じていった歴史や、どんな作業に携わってきたのか、そこには多くの時間が流れていることがわかる。

🔸日本では設備がなくても開業できた時代

さて日本の車体整備業は、自動車販売に伴う下請けによって存在を維持してきた歴史があることは(Ⅰ)の中でも触れた。

その実情は、現在の車体整備工場ではかなり普及しているボディ修正機や塗装ブースなどの設備がなくても、軒先や青空でも作業ができた環境が色濃く影響している。許認可が不要で土地と駐車場さえあれば無資格で、少ない設備投資でも開業できたからだ。2、3人の小規模での家族経営が多く、会社組織であっても零細企業がほとんどだ。圧倒的に男性が多く、職人気質が強かった。今なおその傾向は残る。ただし、今でこそ鈑金・塗装が一連の作業として理解されているが、成り立ちとしても鈑金と塗装がそれぞれ独立して営んでいた時代もあった。そのせいなのか、なお鈑金と塗装は作業内容や性質が異なり、それぞれの作業を分ける境界線は微妙に各ショップによって違っている。そして、互いに牽制し合っている話をしばしば耳にする。

事故車修理という特殊な作業ゆえ、カーディーラー、モータースの新車販売会社、また中古車販売会社などからの外注先であり、車両の引き取りと納車は、ボディショップ側が担当している。1970年代後半に一時期全塗装という塗り替えが流行したことはあるものの、来客を想定した店舗は少なかった。基本的に、お客さんが直接来店することは稀で、顧客を受け入れるための看板、駐車場、事務所、フロント、商談スペースなど、今では当たり前ともいえる商売道具をほとんど持っていないまま推移している。

🔸鈑金も塗装も高度な技術が求められている

資格も設備がなくても、土地さえあれば独立開業できるような時代もあった。ゆえに表舞台に出る機会は少なく、強い下請け体質から抜け出すことなく、不可視化された業務内容のままであった。それは技術的な特性にも反映されていたといえる。

モータリゼーションの黎明期の自動車は、ハシゴ状のボディフレームの上に乗客用キャビンを載せている「フレーム車(ラダーフレーム)」というボディ構造が主流だった。補修作業に用いる塗料も、揮発性を利用するラッカータイプが主流で、塗装ブースのような設備が整っていなくても対応していた。

その後の技術は目覚ましく進化したが、対応が十分だったとは言えない。1980年代になると自動車の構造がフレーム車から「モノコックボディ」に変わり、新車が発表されるたび特殊鋼板やアルミ、さらにはカーボンファイバーなどの樹脂パーツが採用されて、素材も多様性を増してきている。さらにいえば、ボディフレーム自体が複雑かつ強度が高くなり、ミリ単位でより精度の高い修復技術が求められている。先の2章で紹介したクラッシャブルゾーンはその一例である。

一方で新車ラインの塗装は、補修とは異なる塗料システムで行われており、外観品質の付加価値を高め、キラキラ感を出すメタリック、玉虫色効果で角度によって色味が変わって見えるパールマイカ、重厚感を出すカーボングラファイトなどの特徴ある顔料を採用したボディカラーや、塗り重ねによって奥行き感を出すために多層の塗装工程技術が登場している。塗料の機能としてもキズがつきにくい塗装も採用されている。塗装はますます高級感を醸し出す光沢のある塗装が多い、一方で補修塗装では色合わせを行う調色作業も、細かな色差を技術でカバーするボカシ塗装や、色彩の深みやツヤを出すスプレーガンを用いる塗装作業も、高度なテクニックがますます求められるようになった。

このように鈑金塗装にも高度な技術が必要になり、同時にその社会的地位を高めたいと皆が願っていた。

7. 修理料金計算(見積り)方法は単純ではない

🔸車体整備作業の商流は川上から川下へ

下請け構造とともに、自動車産業は長い歴史の中で、メーカー > 販売会社 > 整備 > 車体整備のようなヒエラルキー構造ができあがっている。

自動車の平均寿命は、近年徐々に長期化している傾向だが、世界の自動車生産国である日本では、メーカーがメンテナンスの充実を図って長く維持するよりも、何かトラブルがあれば新車に買い替える傾向が強い。それによって、川上に位置する生産部門が最も上に位置し、車検整備というメカニックと異なる修理を担当する車体整備は、最も遠い川下の存在といえる。

自動車販売では、特に国内・海外カーメーカー系の販売会社が強い。そして、メンテナンスに至るまで顧客に対して強い影響力を持っている。日本ではそれが料金や仕事の流通にも影響している。

というのも、新車販売にあたって、全メーカーの車種を扱う販売会社は少なく、圧倒的にカーディーラーがそれぞれメーカー別に販売網を持っている。地元の有力企業もあるが、メーカーが出資するディーラーも多い。そして、カーオーナーは点検整備や車検などのメンテナンスも含め、購入したショップに持ち込むことが多い傾向だ。さらに、事故車と関わりのある自動車保険への加入も、新車・中古車の契約と同時機会が多く、カーオーナーは何かあれば購入先に相談する傾向はさらに強くなる。そのため車体整備作業も、まだまだディーラーやモータース、中古車の新・中古車販売店に持ち込むのも当然の流れだ。通販やインターネット経由で自動車保険に加入する場合には、地域の指定工場に入庫するスキームができあがってきたとはいえ、保険代理店、保険会社などからの紹介など、上流から下流への流れで車体整備工場に入庫しているのが実情だ。

🔸価格=修理料金(見積り)の計算方法

さて「価格」についてだが、車体整備業界では「修理料金」=「見積り」という考え方が基本として定着している。そして、個々のボディショップが自由に価格を決定できるほど単純なビジネスではない。さらに言えば、価格を自由に設定できているショップはないに等しく、奥深く複雑なのである。

修理料金の内訳は、工賃 + 部品代 + 材料代を加算した数値である。このうちの工賃は、指数(作業時間)✖️1時間あたりの単価(レーバーレート ≓ 指数対応単価)で計算されている。指数✖️レーバーレート+部品代+材料代=価格ということになる。レーバーレートと指数対応単価については次の章で後述するので、まず「指数」という作業内容を示す数値から考えてみよう。

🔴指数という数値

その昔車体整備では、「パネル一枚〇〇円」「バンパー一本〇〇円」といった大雑把な相場が存在していた。現在のようにパーソナルコンピューター(PC)が普及していない時代は、大雑把に「作業一式」と記して見積書を手書きしていた。その後、算出方法のガイドラインともいうべき指標が出るようになり普及が進んだ。それぞれ作業ごとに標準作業時間が決められた。例えばドアの場合、脱着(取外し・取付け)取替作業、下地処理、塗装、仕上げ磨きなど、それぞれの作業に応じて、標準作業時間として「1.0」「2.5」などの数値で示されている。それが指数である。1時間あたりの作業だと理解しているが、正味1時間でできる作業ではなく、あくまでも作業に伴う準備の時間などを踏まえた上で、さまざまな条件を加味した上で設定された目安の数値である。メーカー、車種、モデルによって部品の組み付け方がそれぞれ異なる。

この指数は、1976年に「標準作業時間」として損害保険会社や共済などが出資して設立された自研センターが、「基表」をもとに作成している。同社Webサイトで「当時、急激なモータリゼーションを背景に自動車事故が急増する中で、修理料金の算定方法について解り易さを求める声が聞かれるようになり、諸外国の例も踏まえて修理の標準的な作業時間を策定することとなりました」。さらに、「損傷自動車修理の工賃算定をより合理的なものにするために、その要素である脱着・取替、板金および塗装に関し、一定の前提条件を定めた上で標準的な修理作業時間を示す指数(国産車・輸入車)を作成しています。国産車は新型およびフルモデルチェンジの乗用車(軽自動車を含む)のほぼ全車種、輸入車は国内販売台数の多い乗用車を中心に指数を作成しています」と記している。さらにここ数年、ASVの登場により「運転支援システム再設定・調整指数」も設定されている。

そしてこの指数をもとに、乗合アジャスターの組織として1975年に誕生した全国技術アジャスター協会が発行する「アジャスターパーツガイド」と、1974年に損保会社や共済の出資によって設立された日本アウダテックス(現コグニビジョン)が1985年に発行した「指数テーブル」などが存在していた。各車種には、作業の際に参考になるようなイラストがそれぞれ掲載されていた。

ほぼ同時期の1985年、ビーエスアール(現在プロトリオス)が「見積ガイド」(発行当初は月刊。その後6、12月の年2回に)を発行した。電話帳のような分厚い冊子で全メーカーを半期6冊ずつに分けて提供していた。このデータは、部位ごとのイラストはもちろんだが、当時指数が設定されていなかった生産台数の少ない車種についても独自指数として有力なボディショップと研究会を開催してデータ化した数値を掲載していた。最盛期には1万部近い発行部数になっていた。多くのボディショップが事務所の本棚に並べていた様子をしばしば見かけた。手書きとはいえ、これらの本の発行によって、指数を用いた修理費計算によって、より明確な見積書を作成する契機となったといえるだろう。

余談だが、「見積りガイド」が発刊された頃、私は短期間だが大阪に住んでいたことがある。たまたまこのデータ作成のアルバイトを3ヶ月ほど携わっていた。その後正式に社員になり、記者として記事を書くために情報を集め、また広告をとる営業として、業界に関わったのである。

🟠部品価格も反映し、PC見積りが普及し料金算出の必需品に

ただ、見積りを作成する際、部品のデータは非常に重要だったものの、「アジャスターパーツガイド」「指数テーブル」に掲載されていた部品価格のデータだけでは決して十分ではなかった。

「見積りガイド」は、春と秋の年2回を1サイクルとしていた。これは、メーカーが出荷する純正部品価格の改定が春と秋に行われるため、そのデータを改訂する必要があり、アップデートしたデータを反映していた。それらのデータ掲載が都合良く、発注の際に、細かな価格チェックを部品商に確認する必要は残ったとはいえ、最終的にかなり詳細でより精度の高い見積り書の作成が可能になった。

さらに、見積りを取り巻く環境にも変化が生じていく。1988年7月、見積りガイドのデータを書き換えてCD-ROMに出力し、パソコンで見積りできる「見積博士CD-1」を販売した。CDでデータを提供したシステムとしては世界初で画期的だった。同年10月、アウダテックスが見積りシステム「アウダメイト」を発表している。その後も相次いでシステムが開発されており、料金算出と見積り書作成のためには、コンピューター見積りシステムは必需品となっている。

🟡部品とそのマージンも貴重な手数料収入になるが・・・

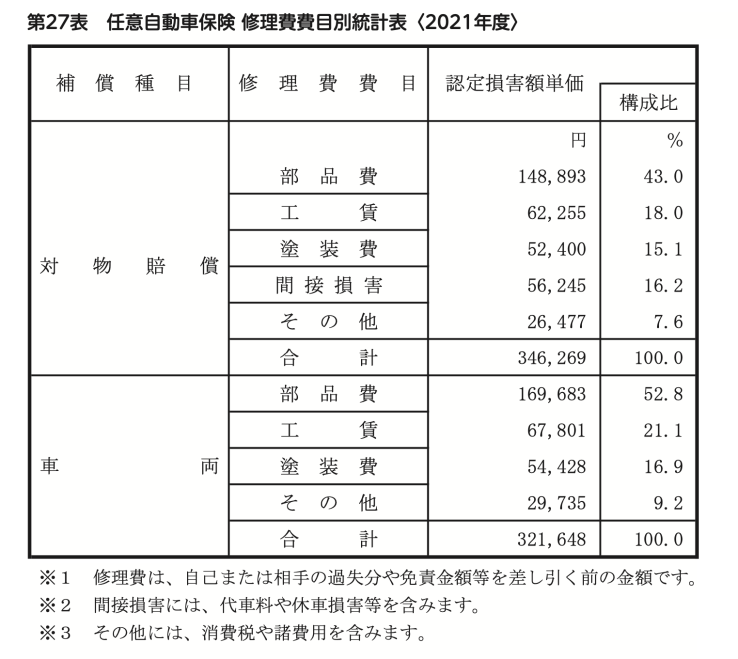

見積において部品の価格は欠かせない。なぜなら、損害保険料率算出機構が発行している「自動車保険の概況」2022年度版(21年度統計)の平均修理費のデータを見ても、1台あたりの修理費平均が対物だと34万6269円のうち43%の14万8893円に対し、車両が32万1648円のうち半分以上の52.8%に当たる16万9683円が部品代である。

部品価格が修理工場にとってどのような関係があるについて簡単に記しておきたい。

業界内で「直需」と呼ばれる、修理工場にじかに顧客がクルマを持ち込む場合(損保からの紹介による入庫を同様に「直需」と呼ぶ人もいる)は、もちろん自社で見積書を作成し純正部品を発注することができる。加えて保険会社からの指定工場としてや保険金支払いの入庫、中古車販売会社なども同様、自社での見積り作成により部品マージンが10%程度が売上げ計上できる。

一方、ディーラーからの下請けで入庫する場合、純正部品のマージンが低かったりあるいは見積りをディーラー側で行うため、取替えに使う純正部品が支給されるためショップにマージンがないケースもある。さらに。部品の流通も、純正部品を扱うメーカー系の販売会社の方が地域にある部品商よりも強いところが多い。メーカー系部品販売会社とディーラーとの関係では、専業工場よりも部品マージン率が高ため、手数料収入が多くなる仕組みがあるという。下請けの工場側としては、そうした商慣習や取引条件に従う形がほとんどだ。そのような背景もあり、ディーラーは修理よりも交換を推奨していると考えても妙に納得してしまう。

これらは純正部品を基準としている。それは、保険支払いでの修理やディーラーからの修理は純正部品の使用を前提としているからだ。一方、リサイクル(中古)部品やリビルトパーツ、あるいは新品ではあるが純正ではないサードパーティによる優良部品も市場に存在している。いずれも純正部品よりも安価に入手できることだ。特にリサイクル部品の場合、品質が良ければ部品に手を加える手間が省け時間の節約につながる。しかも近年は中古部品を検索し発注できる全国ネットワークが充実しており、物流体制も整う中で欲しい部品をすぐ入手できる環境にある。

リサイクルパーツを使用することを前提とした保険も販売しているが、これらの部品を使用することにより、自費での修理の場合に料金を抑えることが可能になる。対物保険では相手方には純正部品、免責分はリサイクルパーツを使用することもある。

ただし、純正部品の価格で請求して中古部品などを使用して差額を利益とすることは詐欺行為となるのでくれぐれも要注意である。

また、補修作業では、損傷度合いによって作業工程が異なり、材料費も変わってくる。それも、指数が定められている。

8. レーバーレートと指数対応単価

前章で紹介した表のように、修理費のおおよそ20%が工賃であることがわかる。下請け主体の車体整備工場では、収入源が工賃売上げ(粗利)だけになってしまうのが実情である。その工賃の要素となるのは、作業に設定された指数と1時間あたりに相当する時間単価で、業界内ではレーバーレート≓(指数対応単価)と呼んでいる。前章で指数について記したので、ここではレーバーレートと指数対応単価について記しておきたい。この2つは似ているようで意味が異なる。

🟢損保会社にはアジャスターという存在もいる

見積について、特に保険を利用して損害保険金を受け取る場合、損傷状況とそれに伴う作業内容を技術アジャスターと確認しながら決定していく。アジャスターはアジャストする人。つまり、料金を精算する人である。多くは損害保険会社、もしくはその子会社に所属している。あるいは、複数の損保会社の案件を担当する乗合アジャスターがいる。鑑定事務所に所属するアジャスターもいる。そのハンドリンングをする技術アジャスターは、損保会社と修理工場との間で金額を調整するために存在している。修理料金の見積りは、概算 → 中間 → 精算というステップを踏み、最終的に「協定」となる。協定すれば、着工、すなわち作業に入り、その金額が精算見積りとなる。

アジャスターは以前、修理見積り金額の調整をするため、修理工場に出向いてクルマの損傷状況と仕上がり状況を写真撮影しては確認していた。その後、パソコンによる見積書作成が普及し始めた頃、すなわち損害保険会社の新規参入と次章で後述する指定工場制度が始まった頃とほぼ同じような時期にデジタルカメラが普及した。さらに、20年ほど前から画像伝送システムが普及し、修理工場と損保会社間で直接、損傷箇所や作業中の写真を送信した上で、相互が納得すれば協定するようになった。現在は、ほとんどの事故案件は画像で協定となり、アジャスターは画像では確認しづらい煩雑な修理に限って工場に出向くケースがあると聞く。

ただし、このようなプロセスに欠かせない写真撮影や画像伝送を行うのは工場側の役目である。その手間を修理工場側が負担しているかどうかを残念ながら私は把握していない。

🔴レーバーレートとは

工賃は、作業に応じて設定された作業指数とレーバーレートとの掛け算で算出される。

修理料金を決定する元になる1時間単位の料金は、一般的には「レーバーレートLabor Rate」と呼ばれている。医療での点数制と似ていると考えても良いかもしれない。本来のビジネスで考えるならば、個々のボディショップそれぞれの労働(Labor)に対する基礎的な提示金額(Rate)であり、競争原理が働いて、独自のレートを提示するものである。車体整備の場合でいえば、すべての人件費、家賃、光熱費、営業経費(販売管理費)、通信費、機器・設備費、減価償却費、部品代、材料費などの仕入れ、総労働時間、工場稼働率などを計算した上で、原価計算が明確になり、そこに利益を載せるなど、独自のショップの1時間あたりのレートが算出できるはずだ。それぞれの計算で、ショップによって異なって当然のはずだが、このレーバーレートを多くのボディショップが計算せず、概念の意味もあいまいなまま、現在に至っているといっていい。参考までに、業界随一の出版社がこのような算出ツールを提供している。

🟠指数対応単価がスタンダードとして定着

では何を基準にしているのか。指数対応単価である。本来であれば、損保会社や共済と協定するためのレートである。しかし、業界では両者はほとんど同じ意味のように扱われている。

指数対応単価は、都道府県によって異なる。全国相場では都大都市圏ほど高く7,200円くらいから、地方になれば低く6,000円前後になるくらい格差がある。各都道府県別に示されている最低賃金がベースになっている。

対応単価が決定すると、ディーラーをトップにAからCまでランク分けされ、100円刻みでレートが低く設定されていく。ランクは、修理するための修正機や塗装ブースやスタッフなど、設備が整っているかどうか、設備を有していないと最低ランクになるという。これらは国産車の価格であり、輸入車のディーラーにおける修理料金ではこれよりさらに高額な価格設定となっている。

この対応単価は、行政が関与するわけではない。私が業界に入った30数年前は、都道府県単位で業界団体が損保会社や共済と交渉していたが、交渉が決裂する地域もあった。また、ボディショップが想定よりも高額の修理見積りを請求するケースも各地で散見された。根拠のないレーバーレートを主張したり、作業指数とは異なる海外から入手できる見積り工数を参考に(というかコピーし)見積り書を作成して、青天井のような高い修理見積り金額を提示したため、損保会社と協定できないような話をしばしば耳にした。修理料金を巡るいくつか訴訟もあった。

ただ、判例ができたことにより、料金算出の基本となるような考え方や最低限のガイドラインが業界内に構成され、一つの作業のために基本指数以上の時間をかけ過ぎたとしても、作業に応じた料金しか支払ってもらえないので、指数に応じた適正な時間で作業するための技術は、ますます重要なポイントとなった。

業界では、これまで述べた本来の意味でのレーバーレートはほとんど存在していない。レーバーレートは、指数対応単価と同じ意味で扱われいるのである。指数対応単価は、ほぼ20年くらいの間、全く変化がなかったという話をボディショップから多数耳にした。修理工場側はそれを甘んじて受け入れてきたといえよう。すべての指数を自研センターが決め、指数に対する対応単価も損害保険会社から値上げが決まる契約だ。請求する側よりも支払う側が圧倒的優位に立っている。その指数も、団体として話し合いの余地がなかったように映る。その後、公正取引法の関係で団体交渉ができなくなり、現在は修理工場は個別交渉で損保会社などと価格を決定する方針となっている。

そして社会全体で賃金アップの動きが叫ばれてきたせいなのか、ようやくこの1、2年前になって上昇しつつある。長年変動がなかったが、ようやくここへきて対応単価が上昇しているという。

国によってレーバーレートや対応単価の考え方は異なるが、参考までにドイツでの車体整備工場レポートで対応単価について触れてているのでこちらをご一読いただきたい。ドイツでは、レーバーレートという考え方もまだ残っているように感じる。

一方、アメリカにおけるレーバーレートを紹介している最新のレポートでは2023年9月の調査によれば、全国平均の鈑金作業料金は63.67ドル(9550.5円)だと述べている。2021年末の時点でのレートが54.54ドル(8181円)だったので、約2年間で16.7%、金額にして1369.5円跳ね上がっているという。(※1ドル150円で換算)

🟣車体整備を取り巻く環境にも変化

これまでの歴史を振り返ると、車体整備工場が元請けとなるディーラーからの入庫仕事だけで満足していたかといえば、決してそうではないだろう。部品は支給されマージンはなく、工賃単価のレス率も高く決して利益が多いわけではないため、台数を増やすことによって経営を安定させていたケースも多い。しかしそのスタイルが崩されてしまうことも起きた。

欧州車メーカーなどの事例を参考に、数社の国内カーメーカーでは車体整備にも注力して体制を整え指導してきた歴史もあり、その傘下にあるカーディーラーが車体整備工場を独自に所有して内製化するようになってきた。ディーラーは事故が起きたら周辺の車体整備業者に外注していたのであるが、分解整備と比較して収入が多く、重要保安部品を扱う事故車修理に着目したのである。さらに、整備から鈑金塗装まですべてのメンテナンスに対応することにより、顧客に対して安心してトータルで提供できるサービスをアピールすることにより、より囲い込みができることからだ。一顧客に対する手厚いサービスという視点が社会全体のビジネスモデルとして注目されるようになった。自動車販売の手法としてこうしたマーケティング効果も手伝って、一般の独立系工場では、ディーラーからの下請け入庫台数が減少するという傾向が強まっていった。

一方、小キズ修理や指定工場制度(次章で後述)が始まったことにより、社会の中で車体整備工場を取り巻く環境が変わってきたと感じる。下請けに甘んじて受けていた仕事も、積極的に営業しなければ入庫確保できない状況になってきた。その一つは、ちょっとしたキズを修理するよう促すテレビコマーシャルも流れ、フランチャイズチェーンが全国展開となってきた。そのような宣伝効果も手伝って、一般客が車体の外観を気にするようになったのは事実だ。それをきっかけに、今までは不慣れだった接客が必要になってきた。

<関連記事はこちらから>

→ 自動車修理業界の現在地(I)社会的役割 に戻る

[…] 自動車修理業界の現在地(II)業界の課題 […]

いいねいいね

[…] 自動車修理業界の現在地(Ⅱ)業界の課題 につづく […]

いいねいいね